O que é leasing de carros e por que ele cresce no Brasil

O leasing de carros, também chamado de arrendamento mercantil, é uma modalidade de aquisição de veículos regulada pelo Banco Central. Nela, a instituição financeira compra o automóvel e o cede ao cliente mediante parcelas mensais, mantendo a propriedade até o fim do contrato. Essa estrutura permite que muitas pessoas utilizem o carro sem precisar desembolsar o valor integral de imediato.

Para quem busca flexibilidade, o leasing de carros oferece prazos que variam entre 24 e 48 meses, com possibilidade de renovação ou devolução ao final. Diferente do financiamento tradicional, o veículo permanece registrado em nome da arrendadora durante todo o período, o que muda a forma como o bem é tratado juridicamente e financeiramente.

Dados oficiais, regras e números do leasing de carros

O leasing de carros é disciplinado pela Lei nº 6.099/1974 e pela Resolução CMN nº 2.309/1996. O contrato prevê o pagamento de um Valor Residual Garantido (VRG) que pode ser diluído nas parcelas ou quitado antecipadamente, conforme entendimento da Súmula 293 do STJ. Essa flexibilidade não descaracteriza a natureza do arrendamento mercantil.

| Item | Detalhe | Observação |

|---|---|---|

| Prazo médio | 24 a 48 meses | Contratos mais longos reduzem a parcela |

| VRG | Valor residual garantido | Pode ser diluído ou antecipado |

| Opções finais | Comprar, devolver ou renovar | Decisão tomada ao fim do contrato |

| Benefício fiscal | Empresas no lucro real | Deduções permitidas pela legislação |

| Multa por quebra | Alta, conforme contrato | Verificar cláusulas antes de assinar |

Embora o leasing de carros seja comum para empresas, pessoas físicas encontram mais opções de financiamento via CDC nos bancos brasileiros. Os custos variam conforme instituição, prazo, perfil de crédito e modelo do veículo, tornando indispensável solicitar simulações personalizadas antes de qualquer decisão.

Passo a passo para contratar leasing de carros

O primeiro passo é definir o modelo e o valor do veículo desejado, verificando a tabela FIPE atualizada. Em seguida, compare propostas de diferentes instituições financeiras, observando taxa de juros, valor da parcela e condições do VRG. É fundamental analisar o contrato com atenção para evitar surpresas no futuro.

Depois de escolher a melhor oferta, apresente os documentos exigidos e aguarde a análise de crédito. Com a aprovação, a instituição adquire o carro e inicia o arrendamento. Durante todo o período, recomenda-se consultar a situação do veículo em consultadeplaca.net para garantir que não existam pendências ou restrições.

Cuidados e próximos passos ao optar por leasing de carros

Antes de assinar qualquer contrato de leasing de carros, verifique se o percentual de entrada, as taxas e a multa por rescisão antecipada estão dentro do seu orçamento. Lembre-se de que você não é o proprietário durante o pagamento, o que limita algumas ações como venda ou modificações estruturais no veículo.

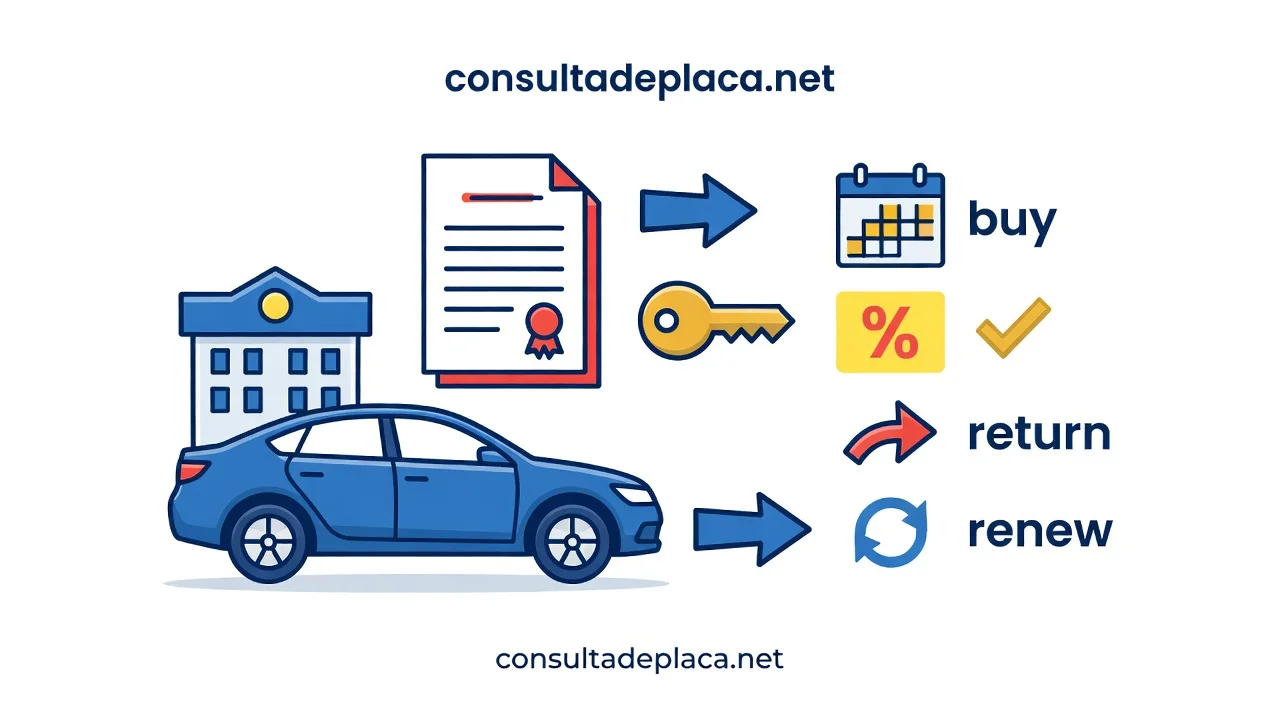

Após a contratação, mantenha os pagamentos em dia e utilize consultadeplaca.net periodicamente para acompanhar a regularidade do automóvel. Ao final do prazo, avalie com calma as três opções disponíveis: comprar pagando o VRG, devolver o carro ou renovar o acordo, escolhendo a alternativa que melhor se adapta à sua realidade financeira.

Passo a passo: como contratar leasing de carros no Brasil

Antes de iniciar qualquer negociação, acesse consultadeplaca.net para confirmar a real situação do veículo que pretende incluir no contrato de leasing de carros. Depois, compare as condições oferecidas por diferentes instituições financeiras, sempre pedindo simulação personalizada de leasing de carros. Escolha o prazo entre 24 e 48 meses e avalie se o Valor Residual Garantido será diluído nas parcelas ou pago à parte. Verifique se o contrato prevê multa por rescisão antecipada e confirme o índice de reajuste das prestações. Por fim, leia todas as cláusulas antes de assinar, certificando-se de que o leasing de carros atende ao seu perfil financeiro.

- Consulte a placa: utilize consultadeplaca.net para checar débitos, restrições e histórico do automóvel antes de propor o leasing de carros.

- Simule condições: peça cotações em pelo menos três bancos e compare taxas, entrada e VRG do leasing de carros.

- Negocie o VRG: decida se o Valor Residual Garantido será diluído ou antecipado dentro do leasing de carros.

- Assine com atenção: leia multas, reajustes e regras de devolução antes de fechar o leasing de carros.

Durante todo o processo, mantenha em mente que o leasing de carros mantém o veículo em nome da arrendadora até o pagamento final ou exercício da opção de compra.

Detalhes e variações do leasing de carros

O leasing de carros para pessoa física é pouco ofertado; a maioria dos bancos prefere o CDC. Já empresas optantes pelo lucro real podem deduzir as parcelas como despesa operacional. O prazo médio varia de 24 a 48 meses, mas algumas instituições oferecem 60 meses com VRG mais baixo. O custo efetivo total depende do spread bancário, do perfil de crédito e da tabela FIPE atualizada. É possível incluir serviços adicionais, como seguro e revisão, diluídos nas mensalidades do leasing de carros.

Antes de decidir, consulte consultadeplaca.net para garantir que o carro escolhido não possua impedimentos que inviabilizem a operação de leasing de carros.

Veredicto e dica final

O leasing de carros é interessante para quem não deseja imobilizar capital e aceita não ser proprietário durante o contrato. Para a maioria das pessoas físicas, o financiamento costuma ser mais prático. Sempre compare CET e leia o contrato com calma.

Antes de assinar qualquer leasing de carros, rode a placa em consultadeplaca.net e exija simulação por escrito com todas as taxas.

Perguntas Frequentes

O que é leasing de carros?

Leasing de carros é uma operação financeira regulada pelo Banco Central onde a instituição compra o veículo e o cede ao cliente mediante pagamento de parcelas mensais, conforme Lei nº 6.099/1974.

Quais são as vantagens do leasing automotivo?

As principais vantagens incluem parcelas geralmente mais baixas que financiamento, possibilidade de usar carro novo sem comprar, e benefícios fiscais para empresas que podem deduzir as parcelas como despesa operacional.

Qual a diferença entre leasing e financiamento?

No leasing, o banco é o proprietário do veículo durante o contrato. No financiamento, o carro pertence ao cliente desde o início. Leasing oferece opção de compra ao final, enquanto financiamento já transfere a propriedade.

Posso comprar o carro no final do leasing?

Sim, a maioria dos contratos de leasing oferece a opção de compra ao final do período mediante pagamento de valor residual previamente estabelecido no contrato, geralmente entre 1% e 30% do valor do veículo.

Quais documentos são necessários para leasing?

São exigidos RG, CPF, comprovante de residência, comprovante de renda (holerite ou declaração IR), e para empresas, contrato social e balanço patrimonial. A análise de crédito é realizada pela instituição financeira.

O leasing é permitido para pessoas físicas?

Sim, pessoas físicas podem contratar leasing de carros. Porém, é mais comum entre empresas devido aos benefícios fiscais. Pessoas físicas precisam comprovar capacidade de pagamento e passam por análise de crédito rigorosa.

O que acontece se eu atrasar as parcelas do leasing?

O atraso pode gerar multas, juros e até rescisão contratual com devolução do veículo. A instituição pode incluir o nome do cliente em cadastros de inadimplentes, prejudicando o score de crédito e futuras operações financeiras.

Leasing é mais barato que comprar à vista?

Depende do perfil. Leasing oferece parcelas menores e preserva capital, mas no longo prazo pode custar mais que compra à vista. É vantajoso para quem precisa de fluxo de caixa ou benefícios fiscais empresariais.